Homeoffice von Grenzgängern: Stolperfallen und Empfehlungen

Ausgewählte Rechtsfragen zum Homeoffice von Mitarbeitenden mit Wohnsitz im ausländischen Grenzgebiet (Grenzgänger).

(…)

(…)

Vorbemerkung: Bei den nachfolgenden Ausführungen handelt es sich um eine summarische Darstellung verschiedener Rechtsfragen, die keinen Anspruch auf Vollständigkeit erhebt und lediglich eine grobe Übersicht für die HR-Praxis vermittelt. Sie ersetzt nicht eine vertiefte rechtliche Beurteilung im Einzelfall.

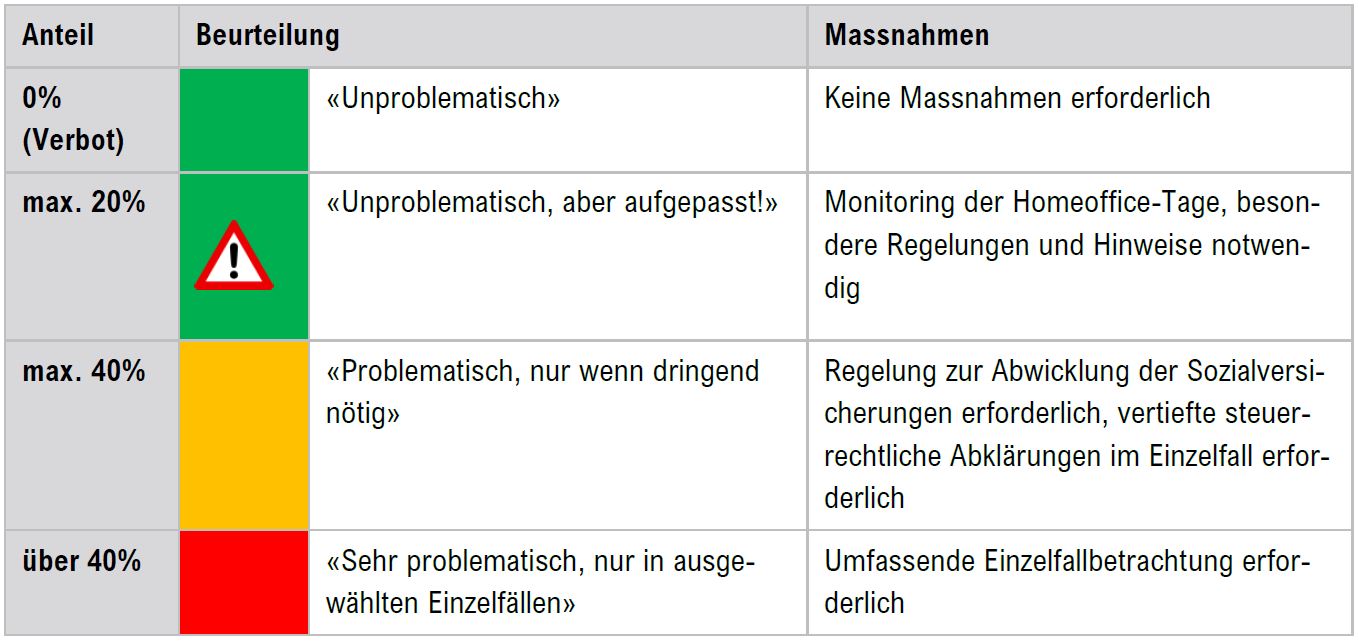

1. Zusammenfassung

- Homeoffice von Grenzgängern ist in einem beschränkten Umfang ohne Probleme möglich.

- Es sind aber verschiedene rechtliche Themen im Auge zu behalten, die teilweise schwerwiegende Auswirkungen auf Arbeitnehmende und Arbeitgeber haben können (z.B. Sozialversicherungspflicht und Steuerpflicht im Ausland, Anwendung ausländisches Arbeitsrecht).

- Als Faustregel gilt die folgende Zusammenstellung:

2. Gerichtsstand

Die gerichtliche Zuständigkeit für Streitigkeiten aus dem Arbeitsverhältnis im internationalen Kontext von Grenzgängern in die Schweiz wird durch das «Lugano-Übereinkommen» (LugÜ) geregelt. Das Abkommen unterscheidet zwischen Klagen des Arbeitnehmers und Klagen der Arbeitgeberin.

Nota Bene: Die Schweiz und ihre Nachbarstaaten (exkl. Liechtenstein) sind Vertragsstaaten des LugÜ.

2.1. Klagen des Arbeitnehmers

Der Grenzgänger muss seine Arbeitgeberin grundsätzlich an deren Sitz in der Schweiz einklagen, ausser wenn er mehrheitlich in einem anderen Staat (z.B. im Homeoffice) arbeitet.

Der Arbeitnehmer kann die Klage in demjenigen Staat einreichen, in dem die Arbeitgeberin ihren Sitz hat oder in demjenigen Staat, an dem der Arbeitnehmer gewöhnlich seine Arbeit verrichtet. Was genau unter «gewöhnlich» zu verstehen ist, wurde in der Lehre und Rechtsprechung präzisiert. Der Europäische Gerichtshof sieht die Arbeitsverrichtung «gewöhnlich» in demjenigen Staat, in dem sie «im Wesentlichen» ausgeübt wird.

Es ist davon auszugehen, dass mehr als 50% der Arbeit im Homeoffice gearbeitet werden muss, damit von «wesentlich» gesprochen werden kann und ein Gerichtsstand am ausländischen Wohnort begründet wird. In der Lehre wird die Auffassung vertreten, dass dafür mehr als 60% Homeoffice notwendig sind.

Empfehlung:

-

- Homeoffice von Grenzgängern bis max. 50% zulassen, um einen Gerichtsstand für Klagen des Arbeitnehmers im Ausland zu vermeiden (vgl. aber die Empfehlung von max. 20% Homeoffice in Bezug auf die Sozialversicherungen)

2.2. Klagen der Arbeitgeberin

Die Arbeitgeberin muss den Grenzgänger grundsätzlich an seinem ausländischen Wohnsitz einklagen, was zu aufwändigen Verfahren führen kann.

Die Arbeitgeberin kann den Arbeitnehmer nur in seinem Wohnsitzstaat einklagen. Eine Ausnahme bildet der Fall der Widerklage: Wenn also der Arbeitnehmer die Arbeitgeberin an ihrem Sitz in der Schweiz beklagt, kann die Widerklage ebenfalls in der Schweiz (im gleichen Verfahren) erhoben werden. Zudem ist die Vereinbarung

des (ausschliesslichen) Gerichtsstands am Sitz der Arbeitgeberin in der Schweiz zulässig, wenn die Streitigkeit bereits entstanden ist. (Nota Bene: Hingegen kann mit einer Gerichtsstandsvereinbarung vor Entstehung der Streitigkeit der zwingende Gerichtsstand am Wohnsitz des Arbeitnehmers bei Klagen der Arbeitgeberin nicht ausgeschlossen werden.).

Dies dürfte häufig im Interesse von beiden Parteien liegen, weil Prozesse im Ausland für alle Beteiligten sehr aufwändig sind.

Die Arbeitgeberin kann den Arbeitnehmer auch in der Schweiz einklagen und hoffen, dass dieser sich darauf einlässt. Diese Einlassung ist zulässig.

Empfehlung:

-

- Bei Entstehen einer arbeitsrechtlichen Streitigkeit den Gerichtsstand am Sitz der Arbeitgeberin in der Schweiz vereinbaren und/oder die Klage an diesem Gericht einreichen.

3. Anwendbares Recht

3.1. Privates Arbeitsrecht

Ein hoher Anteil im ausländischen Homeoffice kann dazu führen, dass ausländisches Arbeitsrecht zur Anwendung gelangt – deshalb unbedingt immer Schweizer Recht vereinbaren.

Im Falle eines Verfahrens vor einem Schweizer Gericht bestimmt sich das bei Arbeitsverträgen mit internationalem Bezug anwendbare Recht nach Art. 121 des Bundesgesetzes über das Internationale Privatrecht (IPRG). Demnach untersteht ein Arbeitsvertrag dem Recht des Staates, in dem der Arbeitnehmer gewöhnlich seine Arbeit verrichtet.

Eine genaue Definition des Begriffs «gewöhnlich» wurde bisher nicht entwickelt. Klar ist, dass der Vertrag ausländischem Recht untersteht, wenn der Arbeitnehmer ausschliesslich im Homeoffice arbeitet und keine Rechtswahl getroffen wurde. Wenn – wie allenfalls bei alternierendem Homeoffice – kein gewöhnlicher Arbeitsort ermittelt werden kann, so gelangt das Recht am Ort der Niederlassung, subsidiär am Sitz der Arbeitgeberin zur Anwendung.

Die Vertragsparteien können durch Vereinbarung das anwendbare Recht wählen (entweder Wohnsitz des Arbeitnehmers oder Sitz der Arbeitgeberin).

Stellt sich im Falle eines ausländischen Gerichtsstands die Frage nach dem anwendbaren Recht, so wird sie in den Grenzländern zur Schweiz nach EU-Recht beurteilt (Verordnung (EG) Nr. 593/2008 des Europäischen Parlaments und des Rates vom 17. Juni 2008 über das auf vertragliche Schuldverhältnisse anzuwendende Recht (Rom I)). Dieses stellt in erster Linie auf das im Vertrag gewählte Recht ab. Falls keine Rechtswahl vorgenommen wurde, gelangt das Recht am Ort der gewöhnlichen Arbeitsverrichtung zur Anwendung. Ist dieser nicht bestimmbar, gilt das Recht am Ort der Niederlassung, die den Arbeitnehmer eingestellt hat.

Sofern die Arbeitgeberin der Vereinbarung über die Anstellungsbedingungen der Bankangestellten (VAB) untersteht, ist diese als Bestandteil des Arbeitsvertrages auch im Falle eines ausländischen Gerichtsstands beachtlich.

Empfehlung:

-

- Ausschliessliche Anwendbarkeit von schweizerischem Recht in den Arbeitsverträgen vereinbaren.

3.2. Öffentliches Arbeitsrecht

Das Schweizer Arbeitsgesetz gilt im ausländischen Homeoffice nicht, dafür aber unter Umständen das im Wohnsitzstaat geltende öffentliche Arbeitsschutzrecht.

Die obigen Ausführungen zum anwendbaren Recht beziehen sich auf das private Arbeitsvertragsrecht. Das öffentliche Arbeitsschutzgesetz unterliegt hingegen dem Territorialitätsprinzip. Deshalb gilt das schweizerische Arbeitsgesetz (ArG) grundsätzlich nicht während der Arbeit im Homeoffice ausserhalb der Schweiz. Damit finden z.B. Bestimmungen über die Sonntagsarbeit, Nachtarbeit, Höchstarbeit, Zeiterfassung etc. keine Anwendung.

Mitarbeitende im Homeoffice in einem ausländischen Staat unterstehen allerdings dem öffentlichen Arbeitsrecht des Wohnsitzstaats, sofern dieses ebenfalls auf dem Territorialitätsprinzip beruht, was in der Regel der Fall ist. Zu beachten ist, dass ausländisches Arbeitsschutzrecht tw. zwingende Normen enthält, die über das

Schutzniveau des Schweizer Arbeitsgesetzes hinausreichen.

Empfehlung:

-

- Auch wenn das Schweizer Arbeitsgesetz nicht anwendbar ist, sind die Arbeitnehmer im ausländischen Homeoffice anzuhalten, die in der Schweiz geltenden Vorschriften einzuhalten und darauf aufmerksam zu machen, dass in ihrem Land ggf. strengere Bestimmungen gelten.

4. Datenschutz

Die Bearbeitung von Personendaten im ausländischen Homeoffice kann als Datenübermittlung ins Ausland gelten und zudem in den Geltungsbereich der EU-Datenschutz-Grundverordnung führen. Der Einhaltung der auch für Homeoffice in der Schweiz geltenden Sicherheitsmassnahmen kommt deshalb bei Homeoffice im Ausland eine besondere Bedeutung zu.

Falls ein Mitarbeiter im ausländischen Homeoffice Zugang zu in der Schweiz gespeicherten Personendaten im Sinne des Datenschutzgesetzes (DSG) erhält, kann dies als Datenübermittlung ins Ausland gelten (Nota Bene: In Bezug auf den Einsatz von VPN (Virtual Private Network) werden unterschiedliche Meinungen zur Frage vertreten, ob es sich dabei um eine Datenübermittlung ins Ausland oder eine Datenbearbeitung in der Schweiz handelt. Die Frage ist bei Homeoffice in umliegenden Ländern der Schweiz unerheblich, da diese Länder gemäss EDÖB ein angemessenes Datenschutz-Niveau gewährleisten.).

Es spielt dann keine Rolle, ob die Daten tatsächlich bearbeitet werden.

In diesem Fall gelten die besonderen Bestimmungen und Anforderungen von Art. 6 DSG. Insbesondere muss der Arbeitgeber sicherstellen, dass die Gesetzgebung im Zielland ein angemessenes Datenschutz-Niveau gewährleistet. Alle umliegenden Länder der Schweiz erfüllen diese Anforderung und stehen auf der Liste zum «Stand des Datenschutzes weltweit» des Eidgenössischen Datenschutz- und Öffentlichkeitsbeauftragten (EDÖB).

Zudem kann Homeoffice von Grenzgängern auch zur Anwendbarkeit der Europäischen Datenschutz-Grundverordnung (DSGVO) führen, falls der Arbeitgeber die Nutzung der IT-Systeme überwacht und protokolliert. Eine solche «Verhaltensbeobachtung» gilt als Anknüpfungspunkt für die Anwendung der DSGVO. Die Rechtssituation ist allerdings nicht abschliessend geklärt.

Die aus sozialversicherungsrechtlichen Gründen empfohlene Begrenzung von Homeoffice für Grenzgänger auf einen Tag pro Woche dürfte aber das Risiko minimieren, über eine Verhaltensbeobachtung ungewollt in den Anwendungsbereich der DSGVO zu gelangen.

Schliesslich ist zu berücksichtigen, dass es sich bei den durch Bankmitarbeitende bearbeiteten Personendaten regelmässig um Daten im Schutzbereich des Bankkundengeheimnisses handelt. Auch wenn das Bankkundengeheimnis im Ausland aufgrund des Territorialitätsprinzips grundsätzlich nicht gilt, muss der Arbeitgeber in der Schweiz sicherstellen, dass es nicht zur Verletzung von geheimnisrelevanten Daten durch Mitarbeitende im ausländischen Homeoffice kommt.

Empfehlung:

-

- Besonderer Hinweis und Sensibilisierung der Grenzgänger im Homeoffice auf die (auch bei Homeoffice in der Schweiz) geltenden Schutz- und Sicherheitsmassnahmen wie:

-

-

-

- Schutz vor unbefugtem Zugriff (abschliessbarer Raum, Clear-Desk-Policy, Passwortschutz für Hardware und Zugang zu Servern etc.)

- Schutz vor unbefugtem Mithören oder Einsicht (keine Telefon- oder Videokonferenzen bei offenen Türen oder Fenstern)

- Verwendung geschützter Kommunikationskanäle, z.B. durch den Einsatz von «Tunnels» wie VPN (Virtual Private Network)

- Keine Vermischung von privater und geschäftlicher Infrastruktur

- Keine Datenspeicherung auf lokaler/privater Infrastruktur

- Keine Verwendung von externen Datenträgern wie USB-Sticks

- Verschlüsselter Zugang zum Heim-WLAN

-

-

-

- Besonderer Hinweis und Sensibilisierung der Grenzgänger im Homeoffice auf die (auch bei Homeoffice in der Schweiz) geltenden Schutz- und Sicherheitsmassnahmen wie:

5. Sozialversicherungen

Arbeiten Grenzgänger 25% (oder mehr) ihrer Arbeitszeit im ausländischen Homeoffice, wird eine Sozialversicherungspflicht im Wohnsitzstaat begründet.

In den Beziehungen zwischen der Schweiz und der EU regelt das Freizügigkeitsabkommen die Koordination der Sozialversicherungssysteme unter Verweis auf das entsprechende EU-Recht (Verordnungen Nr. 883/2004 und 987/2009). Grundsätzlich ist für die Bestimmung der Sozialversicherungspflicht der Ort der Ausübung der Beschäftigung («Beschäftigungslandprinzip») massgebend.

Beginnt ein Grenzgänger im Homeoffice zu arbeiten, liegt ein Fall von «Personen, die gewöhnlich in zwei oder mehr Mitgliedstaaten eine Beschäftigung» ausüben vor. Dabei kommen die Sozialversicherungsvorschriften des Wohnsitzstaates zur Anwendung, sobald ein «wesentlicher Teil» der Tätigkeit in diesem Land ausgeübt wird (Art. 13 Abs. 1 der Verordnung Nr. 883/2004). Das Besondere an dieser Regelung ist, dass bereits ab einem Anteil Homeoffice von 25 Prozent des konkreten Beschäftigungsgrades von einem wesentlichen Teil ausgegangen wird. Dies führt grundsätzlich dazu, dass ein Grenzgänger, der 25 Prozent (oder mehr) seiner Tätigkeit zu Hause ausübt, dem Sozialversicherungssystem seines Wohnsitzstaates untersteht.

Dies hat zur Folge, dass sich die Arbeitgeberin bei der ausländischen Sozialversicherungsbehörde registrieren und nach den entsprechenden Bestimmungen Sozialversicherungsbeiträge einbehalten und abführen muss. Arbeitgeberin und Arbeitnehmer können sich zwar darauf einigen, dass der Arbeitnehmer die administrative

Abwicklung mit der ausländischen Behörde übernimmt. Dies ändert aber nichts daran, dass die Arbeitgeberin für die Bezahlung der Beiträge haftbar bleibt.

Aufgrund der Corona-Pandemie wurde die sozialversicherungsrechtliche Unterstellungsregel temporär angepasst resp. ausser Kraft gesetzt. Ein Grenzgänger wird auch dann als in der Schweiz erwerbstätig betrachtet, wenn er seine Tätigkeit nicht physisch in der Schweiz ausüben kann. (Nota Bene: Die Geltungsdauer der Ausnahmebestimmung wurde resp. wird mehrfach verlängert. Die aktuelle Situation ist auf der Website des Bundesamts für Sozialversicherungen ersichtlich: https://www.bsv.admin.ch/bsv/de/home/sozialversicherungen/int/grundlagen-und-abkommen/int-corona.html)

Empfehlung:

-

- Homeoffice bei Grenzgängern nur im Umfang von 20% des Arbeitspensums zulassen und Umsetzung kontrollieren.

6. Steuern

Bei den steuerrechtlichen Folgen von Homeoffice im Ausland ist zu unterscheiden zwischen den durch die Grenzgänger zu bezahlenden Steuern aus unselbständiger Erwerbstätigkeit (Einkommenssteuern) und der Steuerpflicht der Arbeitgeberin (Gewinnsteuer).

Nota Bene: In der vorliegenden Übersicht wird nur die Frage der Steuerpflicht behandelt. In der Praxis stellen sich bei der Quellensteuer häufig Detailfragen zur administrativen Umsetzung, die den Rahmen dieser Zusammenfassung sprengen würden. Es wird auf die Merkblätter der kantonalen Steuerverwaltungen verwiesen.

6.1. Einkommenssteuern von Grenzgängern

Tage im ausländischen Homeoffice werden durch den Wohnsitzstaat besteuert, was für Grenzgänger zu einer höheren Steuerbelastung führen kann. Bei mehr als 2 Tagen pro Woche droht zudem der Verlust des Grenzgängerstatus.

Bei internationalen Arbeitsverhältnissen gilt gemäss dem OECD-Musterabkommen zur Vermeidung der Doppelbesteuerung grundsätzlich das Erwerbsortprinzip. Dies bedeutet, dass das Erwerbseinkommen in demjenigen Staat besteuert wird, in dem die Erwerbstätigkeit tatsächlich ausgeübt wird.

Sonderregeln gelten für «echte» Grenzgänger, also für Arbeitnehmer, die in der Regel täglich an ihren ausländischen Wohnsitz zurückkehren. Die Besteuerung dieser Personen ist in individuellen Abkommen mit allen fünf Nachbarstaaten der Schweiz geregelt. Die Regelungen sind nicht einheitlich. Sie verfolgen aber alle das Ziel der Vermeidung der Doppelbesteuerung und einer differenzierten Aufteilung der Steuerpflicht.

Grundsätzlich wird das durch physische Präsenz in der Schweiz erzielte Einkommen von einer Steuer erfasst, die entweder direkt an der Quelle erhoben wird (Bsp. Quellensteuer bei Grenzgängern aus Deutschland) oder im Meldeverfahren über eine Rückerstattung des ausländischen Staates (Bsp. bei Grenzgängern aus Frankreich) abgewickelt wird. Die in der Schweiz anfallenden Steuern werden in der Regel bei der Bemessung der Steuerpflicht am Wohnsitzstaat berücksichtigt (Vermeidung der Doppelbesteuerung).

Da die Schweiz nur die tatsächlich im Inland verbrachten Arbeitstage besteuern darf, ist eine detaillierte Erfassung des Arbeitsortes erforderlich. Die Tage im ausländischen Homeoffice unterliegen der Steuerpflicht im Wohnsitzstaat. Je nach Ausgestaltung der Steuersysteme in den verschiedenen Ländern kann deshalb die vermehrte Arbeit im Homeoffice für Grenzgänger zu einer höheren Steuerlast führen.

Ein hoher Anteil Homeoffice könnte auch dazu führen, dass der Arbeitnehmer gemäss den jeweiligen Abkommen seinen Grenzgängerstatus verliert und damit auch nicht mehr unter die steuerrechtlichen Sonderregeln für Grenzgänger fällt. Zu diesem Thema sind derzeit viele Fragen noch nicht geklärt. Experten raten aber dazu, den Anteil Homeoffice im Ausland in Bezug auf den Grenzgängerstatus auf maximal zwei Tage pro Woche zu begrenzen. (Nota Bene: vgl. aber die Empfehlung von max. 20% Homeoffice in Bezug auf die Sozialversicherungsproblematik. In Bezug auf die Situation in Frankreich ist namentlich die Situation von Grenzgängern nach Genf problematisch. Sofern nach Ablauf der Sondervereinbarung keine Lösung gefunden werden kann, ist Homeoffice aufgrund der erforderlichen Ernennung eines Steuervertreters bereits ab dem ersten Tag problematisch.)

Aufgrund der Covid-19-Situation hat die Schweiz mit den umliegenden Staaten (Ausnahme: Österreich) sog. Verständigungsvereinbarungen geschlossen. Darin wird festgehalten, dass pandemiebedingtes Homeoffice für die Mitarbeitenden keine Auswirkungen auf die Besteuerung hat. Homeoffice-Tage aufgrund von COVID-19 werden also so behandelt, wie wenn diese am betrieblichen Arbeitsort verbracht würden. (Nota Bene: Die Verständigungsvereinbarungen weisen unterschiedliche Laufzeiten auf und wurden resp. werden mehrfach verlängert. Für den aktuellen Stand sind die einzelnen Abkommen zu konsultieren (verfügbar auf der Website der Eidgenössischen Steuerverwaltung)).

Input Expateer:

Hier geht es zum Link der Eidgenössischen Steuerverwaltung, wo Sie pro Land den aktuellen Stand einsehen können.

Empfehlung:

-

- Homeoffice von Grenzgängern nur im Umfang von max. 40% zulassen, um den Grenzgängerstatus nicht zu gefährden.

- Arbeitnehmenden empfehlen, die steuerlichen und damit finanziellen Auswirkungen von Homeoffice im Ausland genau prüfen zu lassen, um unangenehme Überraschungen zu vermeiden.

6.2. Gewinnsteuern von Unternehmen

Homeoffice von Grenzgängern könnte zur Begründung einer Betriebsstätte und damit zu einer Besteuerung der Arbeitgeberin im Ausland führen.

Aus Sicht der Arbeitgeberin ist zu beachten, dass Homeoffice von Grenzgängern unter Umständen zu einer Steuerpflicht des Unternehmens im Ausland führen kann. Dies könnte dann der Fall sein, wenn durch die Arbeit im Homeoffice eine steuerlich relevante Betriebsstätte im Ausland begründet wird.

Ob das Homeoffice als Betriebsstätte zu betrachten ist, muss von Fall zu Fall geprüft werden. So ist zum Beispiel die Frage zu klären, ob die tatsächliche Arbeitstätigkeit im Homeoffice des Grenzgängers einen relevanten Teil der Gesamtaktivitäten des Schweizer Unternehmens darstellt, was für die Qualifikation einer Betriebsstätte sprechen könnte.

Auf der anderen Seite wird in der Lehre die Meinung vertreten, dass keine Betriebsstätte anzunehmen ist, solange die Arbeitgeberin keine Verfügungsmacht über die privaten Räumlichkeiten des Arbeitnehmers hat.

Da zu dieser Frage noch keine gefestigte Rechtsprechung besteht, ist besondere Vorsicht geboten, da die Auswirkungen der Begründung einer Steuerpflicht im Ausland weitreichend sein können.

Empfehlung:

-

- Aufgrund der erforderlichen Einzelfallbetrachtung und der weitreichenden Konsequenzen einer Steuerpflicht im Ausland ist eine fundierte steuerrechtliche Abklärung der Homeoffice-Praxis in Bezug auf Grenzgänger zu empfehlen, vor allem, wenn mehr als ein Tag Homeoffice pro Woche gewährt wird.

- Im Zweifelsfall ist Zurückhaltung bei der Gewährung von Homeoffice von Grenzgängern zu empfehlen.

7. Verbot von Homeoffice für Grenzgänger?

Aufgrund der rechtlichen Risiken ist es zulässig, Grenzgänger vom Geltungsbereich einer Homeoffice-Policy gänzlich auszunehmen.

Aufgrund der vor allem steuerrechtlichen Risiken stellt sich die Frage, ob Grenzgänger von der Nutzung von Homeoffice ausgeschlossen werden dürfen. Arbeitnehmende könnten geltend machen, ein Ausschluss von der Homeoffice-Regelung verstosse gegen das Gebot der arbeitsrechtlichen Gleichbehandlung.

Nach Auffassung von Arbeitgeber Banken ist ein solcher Ausschluss aber zulässig, da die rechtlichen Risiken und – im Fall von Banken – auch die Aspekte des Datenschutzes und des Bankkundengeheimnisses einen sachlichen Grund darstellen.

8. Fazit

- Homeoffice von Grenzgängern kann sowohl für die Arbeitgeberin als auch für die Arbeitnehmenden nachteilige und unter Umständen weitreichende Folgen haben.

- Aufgrund der in den einzelnen Themengebieten erörterten Maximalsätzen an Homeoffice (50%-, 40%-, 25%-Regel) sollte den Grenzgängern maximal 20% des Arbeitspensums (z.B. ein Tag pro Woche) gestattet werden.

- Die Bedingungen sind in einem Reglement oder einer Vereinbarung festzuhalten.

- Im Arbeitsvertrag soll die Anwendung von Schweizer Recht vereinbart werden.

- Bei einem Anteil Homeoffice von mehr als 20% ist eine vertiefte steuerrechtliche Beurteilung dringend zu empfehlen.

Download als PDF – Arbeitgeber Banken (Deutsch)

Download als PDF – Arbeitgeber Banken (Français)

Picture: Courtesy of Pixabay/AmarilyMoreno

The Collection… Hier alle bis anhin erstellte Beiträge zu WFA:

Sozialversicherungen: Ausnahmevereinbarung für Grenzgänger (Fristen wurden kontinuierlich verlängert)

Seite drucken

Seite drucken