Versicherungs- und Vorsorgelösungen für international mobile Mitarbeitende werden immer komplexer. Der folgende Beitrag gibt einen Überblick über die Lösungen, mit denen ein Unternehmen seine international mobilen Mitarbeitenden versichern kann.

Die Globalisierung hat zu einer Internationalisierung der Arbeitsverhältnisse geführt. So ist nicht nur die Zahl der internationalen Mitarbeitenden stark angestiegen, die Einsätze werden auch immer individueller gestaltet – in Bezug auf Arbeitsvertrag, Dauer und andere Eckwerte. Dies führt dazu, dass auch Versicherungs- und Vorsorgelösungen (Employee Benefits) für international mobile Mitarbeitende komplexer werden. Bei der Frage, mit welchen Lösungen (bzw. Produkten) ein Unternehmen seine international mobilen Mitarbeitenden versichern kann, kommt der Koordination mit der/den relevanten Sozialversicherung(en) eine entscheidende Bedeutung zu.

Für folgende international mobilen Mitarbeitenden können diese privaten, internationalen Versicherungspläne sinnvoll und wichtig sein:

- Entsandte Arbeitnehmer

- Third Country Nationals (TCN)

- Local Foreign Employees (z.B. Schweizer in China mit lokalem Arbeitsvertrag)

- Key Nationals (z.B. CEO einer Niederlassung)

- Globale Nomaden

- Monteure

- u.U. auch Vielreisende

Selbstverständlich können auch Familienangehörige mitversichert werden (z.B. im Bereich Heilungskostenversicherung).

Anforderungen an internationale Firmenlösungen

Firmenlösungen basieren in der Regel auf Kollektivverträgen (so z.B. auch im Bereich der internationalen Heilungskostenversicherung). Es sind jedoch auch Einzelpolicen verfügbar. Kollektiv- oder besser Gruppenlösungen zeichnen sich dadurch aus, dass es sich um flexible Gruppen-Rahmenverträge handelt, bei welchen die Mitarbeitende jederzeit an- und abgemeldet werden können. Zudem bieten diese Gruppenlösungen den Vorteil (im Vergleich zu Einzelpolicen), dass die Aufnahmebedingungen (Stichwort: medizinische Risikoprüfung) weniger restriktiv sind.

Internationale Versicherungspläne weisen oft keinen direkten Zusammenhang mit der Schweiz auf (diese Produkte sind für Expats/Unternehmen auf der ganzen Welt konzipiert), sodass sie zum Teil auch nicht über die typischen Merkmale des Schweizer Systems verfügen. So wird z.B. oft nicht zwischen Krankheit und Unfall unterschieden (d.h. beide Risiken sind über dasselbe Produkt/ denselben Plan versichert).

Für einen Arbeitgeber ist es entscheidend, dass er alle international mobilen Mitarbeitenden (sowie deren Familienangehörige) ausreichend versichern kann – unabhängig von der Nationalität, des Wohnsitzlandes, der Vertragsausgestaltung und der Dauer des Auslandaufenthaltes. Die Garantie einer kontinuierlichen, angemessenen Risikodeckung (Invalidität/Tod/Heilungskosten) und Altersvorsorge (in diesem Zusammenhang stellt sich z.B. auch die Frage nach der «Transportierbarkeit» des Kapitals) sind für den Arbeitgeber und den Arbeitnehmer zentral.

Koordination Sozialversicherung Schweiz und private Lösungen

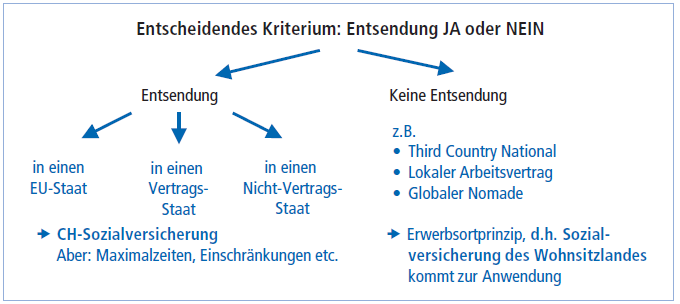

Wie die untenstehende Abbildung zeigt, muss zuerst geklärt werden, ob eine Entsendung vorliegt oder nicht, um die Frage nach der Sozialversicherungspflicht zu beantworten.

Eine Entsendung liegt (aus Sicht der Schweizer Sozialversicherung) dann vor, wenn der Arbeitnehmer für Rechnung und im Auftrag des Schweizer Arbeitgebers vorübergehend in einem anderen Land arbeitet. Um eine Entsendung durchführen zu können, muss sie vom BSV bzw. von der Ausgleichskasse bewilligt werden. Dies ist nur möglich, wenn verschiedene Voraussetzungen erfüllt sind (so hat das Bundesgericht entschieden, dass eine Einstellung eines Drittstaatsangehörigen nur zum Zwecke der Entsendung nicht möglich ist – eine vorhergehende Versicherung in der Schweiz ist zwingend).

Bleibt die Sozialversicherungspflicht in der Schweiz bestehen (was bei einer Entsendung der Fall ist – auch bei Wohnsitzabmeldung in der Schweiz), ist der Bedarf an einer privaten, internationalen Versicherung geringer, als wenn sie (CH-Sozialversicherung) wegfällt. Umgekehrt ist klar, dass beim Wegfall des Schutzes über die CH-Sozialversicherung der Bedarf an einer privaten, internationalen Ersatzlösung sehr gross ist. Der Grund ist klar: Die Absicherung über das Schweizer System ist fast immer viel besser als über die Sozialversicherung des neuen Wohnsitzlandes. Aber auch Entsandte, welche im Schweizer System bleiben, haben in gewissen Bereichen Bedarf an internationalen Versicherungsplänen (z.B. Krankenversicherung).

International Pension Plan (IPP) – Ersatz für AHV/BVG/UVG

Bei einem International Pension Plan («International Risk & Pension Plan» wäre eigentlich die treffendere Bezeichnung, doch oft wird nur von IPP gesprochen) handelt es sich um eine Risiko- und Sparlösung für Expatriates. Auch international mobile Mitarbeitende müssen gegen die Risiken Todesfall und Erwerbsunfähigkeit/Invalidität abgedeckt sein, auch sie müssen eine ausreichende Altersvorsorge betreiben.

Für folgende Mitarbeiterkategorien kann ein IPP sinnvoll bzw. notwendig sein:

- Mitarbeitende, die keinen Bezug zur Sozialversicherung der Schweiz haben (z.B. ein Third Country National oder ein im Ausland lokal angestellter Schweizer/Europäer) und die in einem Land arbeiten, dessen Sozialversicherung nicht ausreichend ist.

- Aus der Schweiz entsandte Mitarbeitende, welche mehr als 6 Jahre im Ausland sind und daher nicht mehr in der AHV bleiben können (als Konsequenz daraus müssen sie auch aus der Pensionskasse und dem UVG ausscheiden).

- Mitarbeitende, welche aufgrund ihrer Funktion und «Internationalität» eine ergänzende Deckung zur bestehenden Sozialversicherung benötigen.

Im Idealfall gewährt ein solcher Plan eine Risikoabdeckung und Altersvorsorge für alle internationalen Mitarbeitenden, welche nicht oder nicht genügend über die verschiedenen Home oder Host Country Pension Plans des Unternehmens abgedeckt sind. Aus Schweizer Optik können mit einem IPP die Sozialversicherungen AHV/IV, BVG und UVG ersetzt oder ergänzt werden. Zudem kann es eine Lösung für Spezialfälle sein (z.B. Globale Nomaden), für die sonst keine oder keine vernünftige Versicherung gefunden wird.

Lokale Spar- und Risikoversicherungen im neuen Wohnsitzland (sei es nun eine Sozial- oder Privatversicherung) stellen oft keine Alternative zu IPP-Lösungen dar. So kann es ein Problem sein, einen umfassenden Risikoschutz (der im richtigen Verhältnis zu einem Expat-Lohn steht) zu finden. Oder aufgrund geringer Beitragszahlungen (kurze Beitragsdauer) bestehen keine Ansprüche auf Leistungen (so entstehen z.B. Vorsorgelücken). Und wenn dann doch Ansprüche bestehen, erschweren angehäufte «Kleinstbeträge» (aufgrund von Arbeitstätigkeit in verschiedenen Ländern) eine sinnvolle Rentengestaltung. All diese Probleme können mit einem internationalen Spar- und/ oder Risikoplan gelöst werden.

Der Versicherungsmarkt bietet zahlreiche Produkte und Konzepte im Bereich IPP an. Und trotzdem haben es Unternehmen mit einer kleinen Zahl an Expatriates (die Grenze liegt so bei ca. fünf Mitarbeitenden) schwer, überhaupt eine sinnvolle Lösung zu finden. Die Versicherer/Anbieter zeichnen sich hier aus verschiedenen Gründen leider nicht durch eine grosse Flexibilität aus.

Im Bereich Altersvorsorge/Sparpläne stehen vereinfacht gesagt drei Konzepte zur Auswahl (aus Sicht eines Schweizer Unternehmens):

- Sparplan über eine Stiftung in Liechtenstein

Mit dieser Variante kann ein Unternehmen seine Pensionskassenleistungen relativ gut abbilden. In der Regel wird der Sparplan mit Risikoleistungen kombiniert. Der Versicherte hat keinen Einfluss auf die Geldanlage (und die Rendite), dafür wird ein garantierter Zins gewährt, der jährlich neu festgelegt wird (insofern kann man von einer Kapitalgarantie sprechen). Diese Option ist für kleine und mittelgrosse Schweizer Firmen und Schweizer Expatriates geeignet.

- Vollversicherungs-Lösung über einen Versicherer in Luxembourg

Auch hier handelt es sich i.d.R. um einen kombinierten Spar- und Risikoplan. Betreffend Geldanlage gibt es die festverzinsliche Variante (analog Stiftungskonzept) oder die Möglichkeit, das Geld in Anlagefonds anzulegen (je nach Auswahl der Fonds mit entsprechend mehr Risiko, aber auch mehr Renditechancen).

- Trust-Lösung

Dies ist die angelsächsische Variante des IPP, bei der das Geld in Anlagefonds angelegt wird (es gibt keine festverzinsliche Option). Der Arbeitgeber entscheidet, welche Fonds zur Auswahl gestellt werden, aber der Expatriate ist danach für die Geldanlage verantwortlich (Risiken versus Renditechancen). Die Risikoleistungen werden nicht über den Trust angeboten, sondern über einen separaten Risikoplan. Dieses Konzept ist vor allem für grössere Gruppen geeignet, die auch über sehr internationales Personal verfügen (Expats aus verschiedensten Ländern, die nicht unbedingt einen direkten Bezug zur Schweiz haben).

Die Risikoabsicherung kann mit dem Sparplan kombiniert werden oder es kann ein separater Risikoplan aufgestellt werden. Es geht hier um die Absicherung der Risiken Todesfall und Erwerbsunfähigkeit. Hierzu können Rentenleistungen oder Kapitalien versichert werden.

Fast alle grösseren Lebensversicherer (wie z.B. AXA, Zürich, Generali, Swiss Life etc.) bieten solche IPP-Produkte an, wobei gewisse Versicherer alle drei oben genannten Konzepte zur Auswahl stellen, andere jedoch nur über eine Lösung verfügen. Für Einzelpersonen bzw. Unternehmen mit nur ein oder zwei Mitarbeitenden werden Einzellösungen angeboten. Die Auswahl ist hier jedoch sehr beschränkt.

Internationale Heilungskosten-Versicherung (IPMI) – Ersatz für Krankenkasse und UVG

Eine internationale Krankenversicherung ist eine Heilungskosten-Versicherung (Schutz gegen die Risiken Krankheit und Unfall) auf privater Basis. Sie beinhaltet eine freie Arzt- und Spitalwahl in der gewählten Deckungszone (z.B. weltweit oder weltweit ohne USA). Eine solche Police befreit normalerweise nicht von der Pflicht, sich in der obligatorischen Krankenversicherung (Sozialversicherung des Heimat- und/oder des Wohnsitzlandes) versichern zu lassen.

Es werden sowohl Gruppenpläne (in der Regel schon ab zwei oder drei Mitarbeitenden) als auch Einzelpolicen angeboten. Sowohl für den Arbeitgeber als auch für die Expats und deren Familienangehörigen ist eine Gruppenlösung merklich interessanter (Kosten, Leistungen, Administration).

Grundsätzlich ist eine internationale Krankenversicherung für alle Mitarbeiterkategorien (d.h. Entsandte, TCN, Local Foreign Hires etc.) sinnvoll, die ihren Wohnsitz ins Ausland verlegen. So ist es auch für Entsandte, welche im KVG bleiben (zumindest für 2 Jahre), wichtig, über eine internationale Deckung zu verfügen. Eine reine KVG-Deckung für Personen mit Wohnsitz ausserhalb der Schweiz stellt aufgrund der Gefahr der Unterdeckung ein Risiko dar.

Internationale Gruppen-Krankenversicherung: Welche Kriterien müssen erfüllt sein?

- Flexibler Rahmenvertrag, welcher es dem Arbeitgeber erlaubt, jederzeit Mitarbeitende (inkl. Familie) an- oder abzumelden. Kosten fallen nur für die Periode an, in welcher der Mitarbeitende angemeldet worden ist (monatliche Abrechnung).

- Versicherung für alle Nationalitäten und in allen Ländern. Auch Niederlassungen des (Schweizer) Mutterhauses können diesen Plan nutzen und Expats anmelden.

- Keine medizinische Risikoprüfung, kein Ausschluss vorbestehender Krankheiten, keine Wartezeiten. Chronische Krankheiten und Schwangerschaft ab Tag 1 gedeckt.

- Freie Arzt- und Spitalwahl, wahlweise Behandlungsmöglichkeit in der gewählten Deckungszone (z.B. weltweit ohne USA). Privatspitaldeckung (Einzelzimmer).

- Leistungserbringer-Netzwerke (Spitäler/Ärzte) auf der ganzen Welt. Vorteil: Direktzahlungsvereinbarungen (d.h. keine Probleme mit Kreditkartenlimiten oder hohen Bargeldvorauszahlungen).

- Partnerschaften mit lokalen Versicherern (Compliance) und/oder lokalen Arzt- und Spitalnetzwerken.

- Einfache Schadenmeldung (z.B. per E-Mail oder über ein Onlineportal). Schnelle Kostenrückerstattung in der richtigen Währung (kein Währungsrisiko).

- Medizinische Assistance (z.B. Evakuierung/Rückführung) vollständig integriert.

- Zugang (online und telefonisch) zu nützlichen Länderinformationen (Gesundheitssystem, Risiken, etc.) und zu weltweiten Arzt- und Krankenhausverzeichnissen (Beispiel: Sie suchen einen Zahnarzt in Peking oder einen Kniespezialisten in Bangalore).

- Fachliche medizinische Beratung durch internationales Ärzteteam des Versicherers.

- Partnerschaft mit Schweizer Krankenkasse, um bei Rückkehr die Wiederintegration ins Schweizer Krankenversicherungssystem zu erleichtern.

Der internationale Krankenversicherungsmarkt zeichnet sich durch eine grosse Zahl von Anbietern (internationale Krankenversicherer, internationale Schadenadministratoren) aus. Zudem bieten teilweise auch Schweizer Krankenkassen spezifische Auslandprodukte an. Es ist daher nicht leicht, sich einen Überblick über die diversen Optionen zu verschaffen. Dies gilt umso mehr, als dass jeder Versicherer bzw. Anbieter wiederum über zahlreiche Produkte und Pläne verfügt.

Der grösste Unterschied zu einem Auslandprodukt einer Schweizer Krankenkasse besteht beim internationalen Krankenversicherer darin, dass die Bedürfnisse eines Expats (Informationen vor/ während/nach dem Auslandaufenthalt, einfache Administration, koordinierte lokale/internationale Betreuung) erfüllt werden. Eine Schweizer Krankenkasse ist selbstredend auf «Inländer» fokussiert, während spezialisierte Expat-Krankenversicherer sich ausschliesslich um Expats (Personen ausserhalb ihres Heimatlandes) kümmern.

Weitere Nachteile der Lösungen über Schweizer Krankenkassen:

- Sie bieten keine Gruppen-Rahmenverträge ohne Risikoprüfung an (sondern Einzelpolicen gemäss Schweizer System). Entsprechend ist die Aufnahme in das internationale Zusatzversicherungsprodukt immer mit dem Risiko verbunden, nicht oder mit einem Ausschluss aufgenommen zu werden.

- Sie bieten in der Regel nur für Schweizer bzw. für aus der Schweiz entsandte Mitarbeitende eine Deckung an (ein TCN, ein aus einem anderen Land entsandter Mitarbeitender oder eine lokal im Ausland angestellte Person kann nicht versichert werden).

- Sie können keine Compliance im neuen Wohnsitzland gewähren (Probleme mit Doppeldeckung und/oder Arbeitsvisum, etc.).

Ein Vorteil einer Schweizer Krankenkasse kann der Preis sein (für entsandte Mitarbeitende). Je nach Wohnsitzland, Dauer der Entsendung und Krankenkasse/Produkt können die Prämienkosten der Krankenkasse tiefer sein als beim internationalen Versicherer. Bekannte internationale Krankenversicherer, welche Expat-Gruppenpläne für Firmen anbieten, sind:

- CIGNA International

- Allianz Worldwide Care

- Globality Health

- MSH International (Schadenadministrator)

- AxaPPP

- BUPA

Schweizer Krankenkassen mit eigenen internationalen Produkten sind:

- Swica

- Sanitas

- CSS

- Sympany

- KPT

Internationale Geschäftsreise-, Assistance-Versicherung

Mit einer Geschäftsreiseversicherung kann ein Arbeitgeber sich und seine Mitarbeitenden gegen die finanziellen Folgen von Krankheiten, Unfällen und Naturkatastrophen auf Geschäftsreisen im Ausland absichern. Der Arbeitgeber erfüllt mit dem Abschluss einer Geschäftsreiseversicherung (einen Teil) seiner Fürsorgepflicht. Fehlende Vorkehrungen können zu Haftungsansprüchen führen. Sehr oft sind es Schlüsselpersonen von Unternehmen, welche auf Geschäftsreisen sind. Im Ernstfall sind sie auf professionelle Hilfe angewiesen.

Leistungskriterien internationale Assistance

- Medical Assistance: Erfahrene Experten helfen bei der Organisation von medizinischer Versorgung vor Ort und/oder Rücktransporten.

- Security Assistance: Risiko- und Krisenmanagement (Terror, Naturkatastrophen, Entführungen etc.).

- Reiseinformation: Vor dem Antritt und während der Geschäftsreise (Informationen zu aktuellen Reise-, Länder-, Sicherheits- und medizinischen Gegebenheiten).

Seite drucken

Seite drucken